¡FRACASÓ LA AUDITORÍA FORENSE!

Columna Política «Bajo la Lupa», Por Armando Saavedra (09-XI-2021).- En efecto, las conclusiones de la auditoría forense a la cuenta “cargos por Aplicar” durante el periodo 2003 al 2014, ordenada por el congreso del estado, en los términos del artículo cuarto transitorio del decreto legislativo número 345, aprobado por el pleno de los diputados el 2 de marzo del 2017 y publicado en el Periódico Oficial del Estado el 6 de marzo del 2017, terminó siendo un absoluto fracaso, una burla para los diputados y sus representados.

En aparente cumplimiento a lo ordenado por el congreso en dicho decreto, la secretaría de finanzas y administración del gobierno del estado de Michoacán, por conducto del Comité de Adquisiciones del Poder Ejecutivo del Estado de Michoacán de Ocampo, celebró la Licitación Pública Estatal No. CADPE-EM-LPE-022/2017-2ª (LPE-019/2017) y como resultado de dicha licitación, le fue adjudicado el contrato respectivo a la empresa denominada: Contadores y Asesores de Negocios PKF México, S.C.

CONTRATO DE AUDITORÍA CONTRA ORDEN DEL CONGRESO

A pesar de que se le dio bastante publicidad a la licitación en la que se adjudicó la realización de la auditoría forense, en un acto de ¿transparencia? Ante diputados integrantes de la 73 legislatura al congreso del estado, la secretaría de finanzas y administración informó de la culminación del proceso licitatorio y dio a conocer el nombre de la empresa ganadora, además de los plazos en que dicha auditoría de celebraría, así como de los informes parciales.

Así las cosas, en los términos del decreto 345 y del contrato de adjudicación de obra, la empresa Contadores y Asesores de Negocios PKF México, S.C. entregó los respectivos informes parciales a la secretaría de finanzas y ésta a la comisión inspectora del congreso del estado, de manera que el pasado mes de agosto, la citada empresa contable, entregó su informe final del que este escribidor tiene copia.

En el último párrafo del artículo cuarto transitorio del decreto legislativo número 345, se señala con claridad lo siguiente:

“En caso de que de dichos informes se desprenda la posible comisión de actos contrarios a la normatividad aplicable, se hará de conocimiento de las autoridades competentes, a fin de que se instauren los procedimientos administrativos, civiles, fiscales, penales o los que correspondan.”

Sin embargo, a pesar de que fue disposición expresa el congreso del estado, el comité de adquisiciones contrató a la empresa auditora en términos contrarios a lo decretado por el pleno de los diputados en el congreso, lo anterior, queda probado, con lo expuesto por la propia empresa auditora que en el capítulo “Consideraciones” del informe final, donde se asienta lo siguiente de manera literal:

CONSIDERACIONES:

Nuestros servicios en todo momento se apegaron a los términos del contrato correspondiente, por lo que la revisión contable-financiero, no requirió una evaluación por parte de peritos para determinar la factibilidad, la razonabilidad de costos y precios ni la valuación por parte de expertos en materias específicas, de acuerdo con el anexo número 1 de las bases de licitación Pública estatal N° CADPE-EM-LPE-022/2017-2ª (LPE-019/2017).

Asimismo, no se requirió una evaluación de índole legal, fiscal y/o cualquier otra especialidad en el ámbito jurídico.

El tipo de servicio que se prestó corresponde a los de auditoría en los términos establecidos en las bases aludidas, por lo tanto no fue un trabajo de Perito Experto Contable, por lo cual el uso de los reportes periódicos y final no es de carácter público, y en todo momento se informó al Secretario de Finanzas y Administración de los resultados y en su caso, si existen elementos de juicio suficientes para ampliar el trabajo de forma debida y desarrollar los procedimientos complementarios para la emisión de un informe en carácter de perito.

ASÍ, LA AUDITORÍA NO SIRVE PARA NADA

En efecto, la propia empresa contable hace públicos los términos en que fue contratada, términos que no coinciden con lo que dispone el último párrafo del artículo cuarto transitorio del decreto número 345, pues para que los resultados de dicha auditoría fueran argumentados por la fiscalía anticorrupción como prueba plena, debería de haber sido elaborada por “Perito Experto Contable”.

Desde el punto de vista de este escribidor, por lo menos, existe una evidente responsabilidad administrativa de quienes elaboraron y firmaron el contrato de prestación de servicios profesionales con la empresa contable, pues el texto del contrato debería de decir explícitamente que se trataba de una auditoría forense, en los términos que eso significa.

¿QUÉ ES LA AUDITORIA FORENSE?

La Auditoria Forense es una técnica que tiene por objeto participar en la investigación de fraudes, en actos conscientes y voluntarios en los cuales se eluden las normas legales.

Se desarrolla a través de técnicas de investigación criminalística, integradas con la contabilidad, conocimientos jurídico – procesales, y con habilidades en áreas financieras, para proporcionar información y opiniones ante la justicia.

Cabe señalar que la Auditoria Forense es una técnica de gran utilidad y colaboración para la investigación de cuerpos de abogados, departamentos de investigación policial, fiscal y judicial permitiendo esclarecer posibles actos ilícitos o delitos.

El campo de acción de la Auditoria Forense, se desarrolla dentro de un ambiente constituido por un equipo multidisciplinario de profesionales, interviniendo contadores, abogados, grafotécnicos, ingenieros informáticos, personal experto en investigaciones de diferentes fuerzas de seguridad u organizaciones, entre otras áreas especializadas, y dependiendo del tipo de investigación, se determinarán las técnicas de trabajo a emplear.

Es, en esta instancia, donde se manifiesta la necesidad de integrar conocimientos y experiencia para ser aplicados en un fin común.

150 MILLONES TIRADOS A LA BASURA

Al conocer los resultados de la mal llamada “auditoría forense” y los términos en que se desarrolló por la empresa contratada para el efecto, es claro que el costo de dicho trabajo, que salió de los impuestos que pagamos los michoacanos, fue absolutamente inútil, en síntesis, dinero tirado a la basura.

PODRÍA SERVIR DE “GUÍA”

Bastante caro nos saldrá a la sociedad michoacana que los informes parciales y el informe final de la mal llamada “auditoría forense” ejecutada por la empresa Contadores y Asesores de Negocios PKF México, S.C. termine por lo menos, en una “guía” para que el sistema estatal anticorrupción pueda realizar una verdadera investigación e imputar responsabilidades del tipo penal a los responsables del hoyo financiero en que aún se encuentra sumido en Estado de Michoacán.

Y digo un “guía”, por que sí hay algunos datos importantes arrojados por la tal auditoría, pero que, de haber sido realizados por un experto contable, se podrían complementar con otros nuevos, pues hay que apuntar que dicha auditoría adolece de las circunstancias de tiempo modo y lugar en que se ejecutaron actos contables irregulares, como tampoco revela los nombres de los funcionarios que los ejecutaron.

ESCANDALOSOS RESULTADOS, PERO INÚTILES.

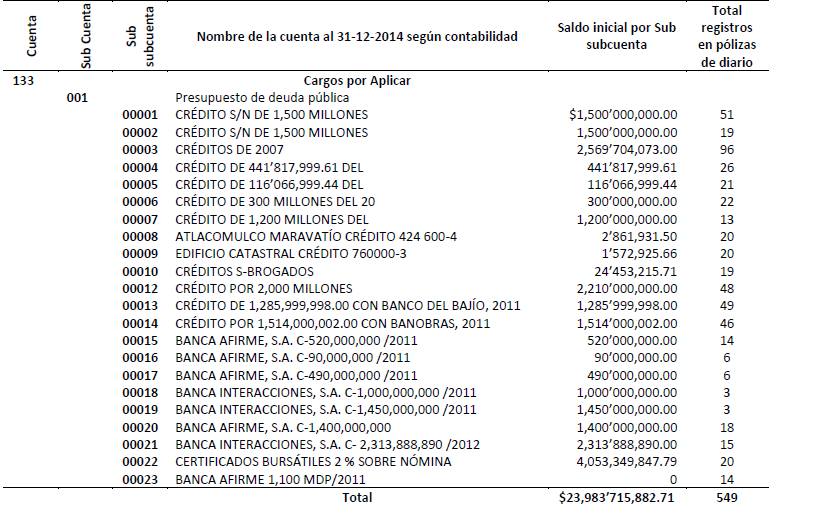

Solo para ejemplificar algunos aspectos del resultado de la mal llamada “auditoría forense”, podemos señalar que se analizaron los registros contables de 21 contrato de crédito celebrados con diversos bancos del país, de donde se desprenden irregularidades graves que debieran ser castigadas como en el caso de los siguientes créditos:

El número 00019 otorgado por Banca Interacciones S.A. el 15 de diciembre del 2011, por un monto de 1,450’000,000.00 de pesos, bajo en siguiente concepto:

“Solventar necesidades temporales de Tesorería, en virtud de la estabilidad económica y social del ESTADO, por la disminución significativa de los ingresos de origen federal, en relación con los contemplados en la ley de ingresos del Estado.”

O el número 00018 otorgado también por Banca Interacciones S.A. el 22 de diciembre del 2011, por un monto de 1000 millones de pesos, bajo el siguiente concepto:

“Solventar necesidades temporales de Tesorería, en virtud de la estabilidad económica y social del ESTADO, por la disminución significativa de los ingresos de origen federal, en relación con los contemplados en la ley de ingresos del Estado.”

LEONEL ENDEUDÓ CON 10 MIL MILLONES EN UN AÑO

Del mismo informe final rendido por la empresa Contadores y Asesores de Negocios PKF México, S.C. se desprende con absoluta claridad que en el gobierno que encabezó LEONEL GODOY RANGEL, endeudó al estado en el periodo del 23 de febrero del 2011 al 25 de enero del 2012 con la escandalosa cantidad de 10 mil millones de pesos, destacando que el último de ellos, lo solicitó y obtuvo el 25 de enero del 2012, por un monto de 1,450 millones de pesos, a Banca Afirme, a tan solo 20 días de entregar el poder público.

DESORDEN EN LAS FINANZAS PÚBLICAS

Otro de los resultados que pueden aprovecharse de esta “auditoría forense”, es que logró establecer que, la secretaría de finanzas y administración, no tiene sistematizados y actualizados sus registros contables, es decir, determinó que por lo menos, del 2003 al 2014 se dio una “Falta de manuales de procedimiento o manual de contabilidad o Guía contabilizadora”

LA REFLEXIÓN

El informe final de la auditoría forense, se refiere de manera general a las observaciones detectadas en el desarrollo de los trabajos de auditoría, sin embargo, al final no se tiene una opinión que concluya de manera particular los trabajos ejecutados, que interprete los hechos conocidos con el derecho aplicable, las causas identificadas, según las técnicas de auditoría aplicados, con los efectos jurídicos que obedece cada acción u omisión, realizada por las autoridades que intervinieron en el registro y creación de la cuenta 133 Cargos por Aplicar.

Ahora, es responsabilidad de la 74 legislatura que, para efectos de dar seguimiento a las observaciones planteadas de la información de la auditoría forense, es importante que en aquellos casos con la falta de registros contables de créditos contratados así como, la contratación de créditos sin la autorización del Congreso del Estado, debe de establecer de manera particular quienes fueron los servidores públicos que intervinieron en dichos hechos, así mismo, resulta de vital importancia, contar con una opinión técnica que defina la razonabilidad de la cuenta cargos por aplicar, los efectos en el patrimonio y fundamentalmente los daños causados, sea esto a la hacienda Pública o todos a aquellos que utilizaron dicha información financiera que, ha decir de la empresa contratada, resulta errónea.