* MÁS TRINQUETES DEL GOBIERNO DE FAUSTO

Columna Política «Bajo la Lupa», Por Armando Saavedra (07-IV-2022).-

En nuestra edición del pasado viernes 31 de Marzo, comentamos a ustedes una de las tantas maneras en que funcionarios de la administración de FAUSTO VALLEJO y FIGUEROA, disponían indiscriminadamente de los recursos económicos del estado, con simplemente firmar un “VALE DE CAJA” y tiempo después “justificar” tales disposiciones, con los conocidos “documentos de ejecución presupuestaria” en donde se establece a que Unidad Programática Presupuestaria, es decir a qué dependencia del gobierno estatal, se cargaría el importe del respectivo “VALE DE CAJA”, aunque tal documento de ejecución no estuviera respaldado por la documentación que justificara tal gasto o disposición de dinero.

En el análisis anterior, se demostraron una serie de irregularidades en el trámite de los “VALES DE CAJA”, desde la ausencia de fecha del trámite, la falta del concepto de aplicación de los recursos, así como la forma de pago de los mismos.

En esta ocasión, mostraremos a ustedes una serie de “VALES DE CAJA” en la que se pueden observar las mismas irregularidades, lo que nos lleva a inferir que era una costumbre en los funcionarios, manejar de esa manera los recursos públicos y que las disposiciones legales no fueron obstáculo para este manejo irregular de los recursos públicos.

(Ver gráficas)

Estos documentos prueban lo señalado, lo que podemos corroborar al analizarlos, pues como podemos ver, el “VALE DE CAJA” número 0852 de fecha 21 de febrero de 2012, el señor AURELIO ÁLVAREZ LEMÚS, persona que no era funcionario público, sino un presunto proveedor, gestiona dicho “VALE DE CAJA” por la cantidad de $2’ 000,000.00 (DOS MILLONES DE PESOS 00/100 M.N.) y el concepto todavía es más raro, pues dice: “GASTOS POR COMPROBAR”, trámite que es autorizado con la firma autógrafa del entonces secretario de finanzas y administración LUIS MIRANDA CONTRERAS, además de las firmas autógrafas de JOSÉ GERARDO CAMPOS VALENCIA en su carácter de director de administración de fondos y de ARMANDO DIAZ MALPICA en su carácter de director de control del ejercicio del gasto.

La primera pregunta que se nos viene es: ¿Podía cualquier persona gestionar un “VALE DE CAJA” para “GASTOS POR COMPROBAR”? me parece que no y aun cuando tuviera la calidad de “PROVEEDOR”, ¿Eso sería suficiente para tener la facultad de gestionar “VALES DE CAJA” para “GASTOS POR COMPROBAR”? la irregularidad es evidente.

En la segunda gráfica se muestra el “VALE DE CAJA” número 0969 bueno por la cantidad de $555,000.00 (QUINIENTOS CINCUENTA Y CINCO MIL PESOS 00/100 M.N.) y en el concepto de la aplicación de los recursos se señala los siguiente: “APORTACIÓN DEL GOBIERNO DEL ESTADO DE MICHOACÁN, PARA LA ADQUISICIÓN DEL SISTEMA AUTOMATIZADO DE CONTABILIDAD GUBERNAMENTAL” además se ordena que el cheque que amparará tal cantidad se expida a nombre de INDETEC.

¿Quién o qué es el INDETEC? Se trata del Instituto para el Desarrollo Técnico de las Haciendas Públicas y es un organismo del Sistema Nacional de Coordinación Fiscal y se supone de acuerdo al concepto de aplicación de los recursos, para la adquisición del sistema automatizado de contabilidad gubernamental, solo que de acuerdo a información proporcionada por Acceso a la Información Pública, en la secretaría de finanzas y administración no se tienen registros de que dicho sistema automatizado se haya realmente comprado e instalado en esa dependencia del estado.

En el caso del “VALE DE CAJA” número 0969, éste fue autorizado por entonces secretario de finanzas y administración LUIS MIRANDA CONTRERAS y gestionado por ADALBERTO TOMAS VILLAGOMEZ MENDOZA, en su carácter de director de contabilidad de dicha secretaría, a más de contar con las autorizaciones de MARCELA FIGUEROA AGUILAR quien fungía como directora de administración de fondos y MARÍA SOLEDAD PINTO ANGUIANO quien era la directora de control del ejercicio del gasto , pero curiosamente quienes lo suscribieron no le pusieron fecha, aunque las anotaciones de contabilidad señalan como fecha de disposición de los recursos el 27 de abril de 2012.

(Ver gráficas)

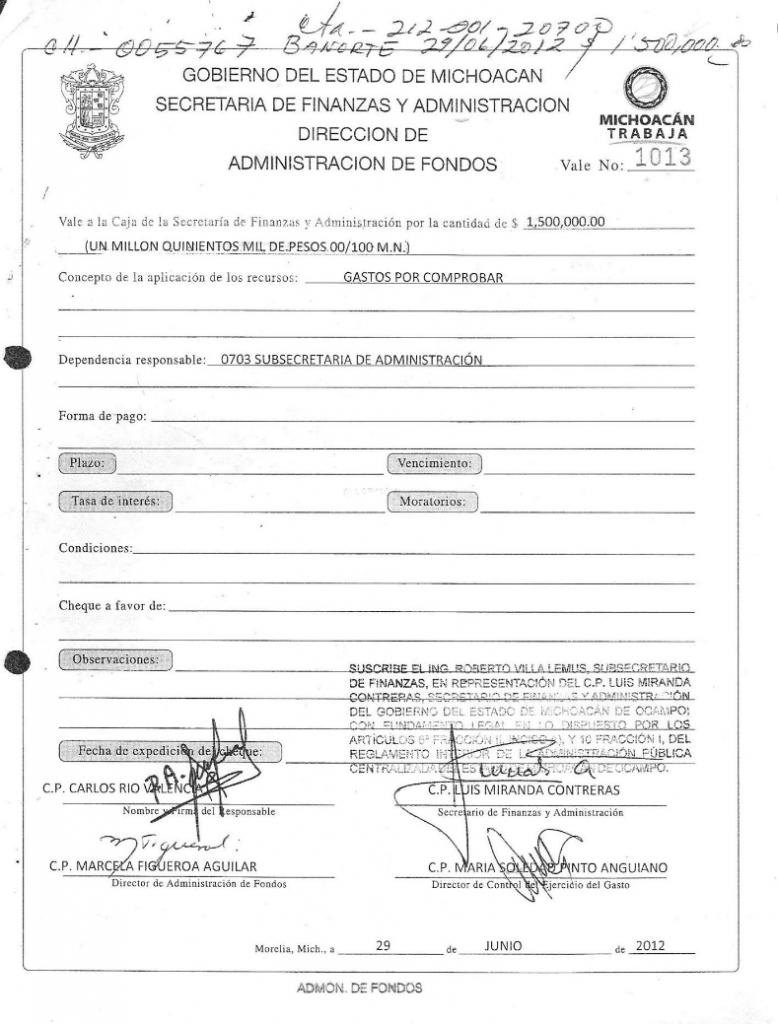

La irregular disposición de los recursos públicos de parte de los funcionarios de la administración del entonces gobernador del estado FAUSTO VALLEJO y FIGUEROA, era ya una costumbre, costumbre que incluía una violación consuetudinaria de la ley, pues se utilizaban los “VALES DE CAJA” indiscriminadamente, sin que tales documentos en algunas veces, tuvieran las firmas autógrafas para su autorización, como lo podemos reconfirmar en el “VALE DE CAJA” número 1013, bueno por la cantidad de $1’ 500,000.00, por concepto, otra vez, de “GASTOS POR COMPROBAR” aparentemente gestionado por CARLOS RÍO VALENCIA, sin embargo, no fue firmado por dicho funcionario, sino tiene estampada una firma ilegible que no se sabe de quién es, tampoco tiene la firma del titular LUIS MIRANDA CONTRERAS, sino la de ROBERTO VILLA LEMUS, acompañada por las de MARCELA FIGUEROA AGUILAR y MARIA SOLEDAD PINTO ANGUIANO.

APORTACIÓN IRREGULAR AL TELETON

El 19 de septiembre del 2012, el entonces gobernador del estado FAUSTO VALLEJO y FIGUEROA solicitó al congreso autorización para que el gobierno estatal donara 40 millones de pesos al años a la Fundación Teletón México A.C., asunto que fue abordado por el congreso del estado en su sesión ordinaria del 03 de Octubre de 2012, en donde a pesar de haberse presentado un dictamen de minoría, fue aprobado por mayoría con 26 votos a favor, 1 en contra y 11 abstenciones, de manera que el artículo primero del decreto de autorización señala literalmente lo siguiente:

Artículo Primero. Se autoriza al Titular del Poder Ejecutivo del Estado de Michoacán de Ocampo el otorgamiento de una aportación anual a favor de Fundación Teletón México, Asociación Civil, por la cantidad de $40’000,000.00 (CUARENTA MILLONES DE PESOS 00/100 M.N.), a partir del Ejercicio Fiscal del año 2014 y hasta el Ejercicio Fiscal del año 2023, misma que se incluirá en la Ley de Egreso s correspondiente, actualizándose conforme a l Índice Nacional de Precios al Consumidor.

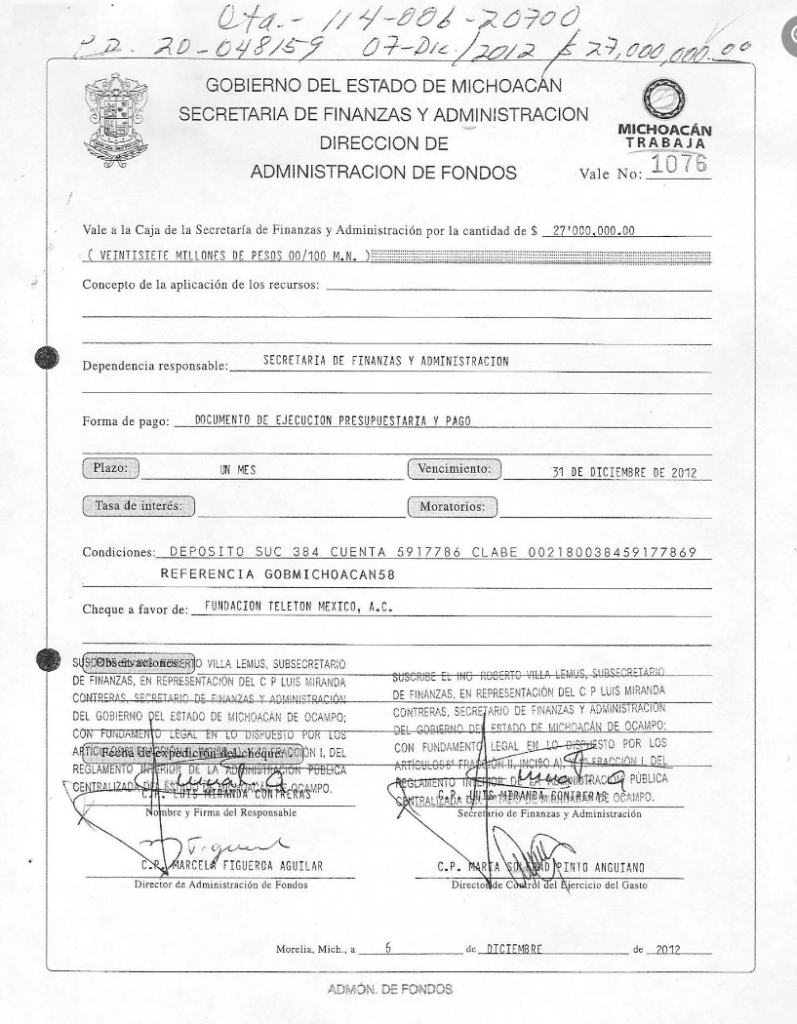

Ahora bien, después de observar con detenimiento el VALE DE CAJA” número 1076, bueno por la cantidad de $27’ 000, 000.00 (VEINTISIETE MILLONES DE PESOS 00/100 M.N.) gestionado y autorizado por el ingeniero ROBERTO VILLA LEMUS a la sazón sub secretario de finanzas, se puede leer con mucha claridad la fecha de trámite y autorización, que lo es el 6 seis de diciembre de 2012 y ordena la expedición de un cheque por esa cantidad a favor de la FUNDACIÓN TELETON MÉXICO A.C.

¿Le llamó la atención la fecha? ¿No?, pues mire usted la importancia de la fecha, porque al adminicularla con el decreto de autorización que otorgó el congreso del estado en su sesión ordinaria del 3 de octubre del 2012, se señala con toda claridad en el artículo 1, que “Se autoriza al Titular del Poder Ejecutivo del Estado de Michoacán de Ocampo el otorgamiento de una aportación anual a favor de Fundación Teletón México, Asociación Civil, por la cantidad de $40’000,000.00 (CUARENTA MILLONES DE PESOS 00/100 M.N.), a partir del Ejercicio Fiscal del año 2014 y hasta el Ejercicio Fiscal del año 2023”, es decir que el gobierno del estado podía disponer de esos recursos solo hasta el ejercicio fiscal del 2014, entonces…

¿Por qué los funcionarios del gobierno estatal, dispusieron de 27 millones de pesos el 6 de diciembre del 2012, si la autorización del congreso era para el ejercicio fiscal del 2014? Lo que se demuestra y prueba con el “VALE DE CAJA” número 1076.

REFLEXIONES

Como podemos apreciar, de las dos últimas entregas, se percibe que sí existen las pruebas necesarias para fincar responsabilidad a quienes realizaron manejos irregulares de los recursos públicos, con lo que se convirtieron en autores materiales del quebranto financiero del estado.

Por otra parte, es evidente la omisión tanto de la Contraloría del Estado como de la Auditoría Superior del Estado, pues tal omisión de no detectar tales irregularidades e iniciar los procedimientos administrativos sancionatorios y a la vez, del resultado de dichos procedimientos, dar vista al ministerio público para el ejercicio de la acción penal que corresponda, pero además no ha trascendido que dichas instancias gubernamentales hayan recuperado a favor del erario público los recursos mal ejercidos.

¿Para qué sirven los cientos de funcionarios y empleados de estas instancias gubernamentales encargadas de revisar y actuar en consecuencia?

EL DELICADO ASUNTO DE ARANTEPACUA

En lamentables hechos como los ocurridos en la comunidad indígena de Arantepacua del municipio de Nahuatzen, los comunicadores se convierten en víctimas de ataques denigrantes, vituperios que atentan contra la libertad de expresión, pues su trabajo es como el del cuetero de pueblo, si truena, malo y si no truena malo.

La anterior reflexión viene a cuento, en virtud de que sí se escribe la nota, aunque sea con una apenas perceptible inclinación hacia uno de los bandos en conflicto, el otro de inmediato reacciona y crucifica al escribidor, pero lo más grave aún, es que aunque el comunicador haga una simple crónica de los hechos no editorializada, es decir, total y absolutamente imparcial, también es catalogado por quien o quienes se siente agraviados con la nota.

Finalmente, cuando el escribidor se queda callado y no comenta los hechos, en virtud de ser prudente, de no contribuir a calentar a las partes en conflicto, pero además, tener la prudencia de esperar a que existan elementos de prueba para poder estar en condiciones de opinar al respecto, también es crucificado y tildado de cobarde o de vendido. Es decir, como el cuetero de pueblo.

Es pues por estas reflexiones y por tener siempre la regla de no decir o publicar nada que no se tenga las pruebas, este modesto escribidor no tocará este tema hasta en tanto no se aclaren las cosas, las autoridades correspondientes y las autoridades morales como la Comisión Estatal de Derechos y su equivalente nacional, rindan sus respectivas recomendaciones y presenten sus respectivos dictámenes.